Com’è noto la volatilità implicita nei prezzi delle opzioni è più alta di quella effettivamente realizzata dal mercato azionario.

Questo fatto fa sì che le strategie di vendita di opzioni a fronte di posizioni in azioni siano diffuse fra gli investitori.

Ma quanto sono convenienti effettivamente?

Il CBOE produce da diversi anni indici che rappresentano l’andamento di alcune strategie che combinano l’investimento nell’indice S&P 500 e l’acquisto o la vendita di opzioni sull’indice stesso.

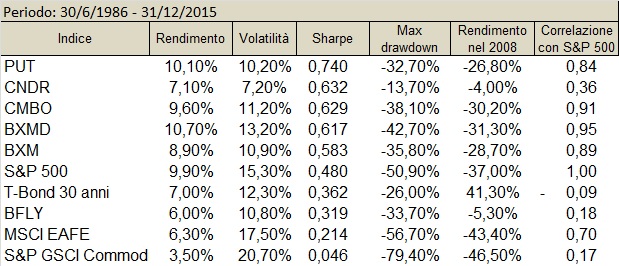

In un recente articolo (1) vengono esaminati i rendimenti delle strategie di vendita di opzioni su un periodo relativamente lungo, da giugno 1986 a dicembre 2015. Gli indici hanno date di lancio successive al 1986, e perciò gli anni precedenti sono stati ricostruiti utilizzando il database di prezzi delle opzioni del CBOE.

L’intervallo di tempo di quasi trenta anni comprende diversi periodi di elevata volatilità e forti ribassi (1987, 1990, 1998, 2000-2002, 2007-2008, 2011, 2015) e comprende (salvo i due anni 1984 e 1985) l’intero arco di tempo del ciclo di discesa dei tassi d’interesse.

Gli indici del CBOE, e le relative strategie esaminate, che rappresentano vendite di opzioni sono sei (fra parentesi il ticker Blooomberg e l’anno di lancio dell’indice) e hanno tutte un orizzonte mensile.

CBOE S&P 500 Buy Write Index (BXM – 2002) – La strategia consiste nell’acquisto dell’indice S&P 500 e nella contestuale vendita di un’opzione call at the money sull’indice.

CBOE S&P 500 30-Delta Buy-Write Index (BXMD – 2015) – La strategia consiste nell’acquisto dell’indice S&P 500 e nella contestuale vendita di un’opzione call sull’indice con un delta di 0,30 e perciò out of the money.

CBOE S&P 500 PutWrite Index (PUT – 2007) – La strategia consiste nella contestuale vendita di un’opzione put at the money sull’indice e nell’acquisto di buoni del Tesoro a breve per l’importo nozionale.

CBOE S&P 500 Iron Butterfly Index (BFLY – 2015) – La strategia consiste nella vendita di opzioni call e put at the money sull’indice e nel contestuale acquisto di opzioni call e put 5% out of the money.

CBOE S&P 500 Covered Combo Index (COMBO – 2015) – La strategia consiste nella vendita di opzioni call e put out of the money del 2% sull’indice e nel contestuale acquisto dell’indice a copertura della call e di buoni del Tesoro a copertura della put.

CBOE S&P 500 Iron Condor Index (BFLY – 2015) – La strategia consiste nella vendita di opzioni call e put out of the money sull’indice con delta 0,2 e nel contestuale acquisto di opzioni call e put out of the money con delta 0,05.

Come si può vedere dalla tabella nel periodo due strategie, la vendita di put (PUT) e la vendita di call out of the money hanno avuto un rendimento più elevato dell’indice S&P 500 (10,10 e 10,70% rispetto a 9,90%) con una volatilità inferiore (10,20% e 13,20% rispetto a 15,30%). Di conseguenza hanno valori di indice di Sharpe più alti (0,74 e 0,617 rispetto a 0,48).

Le altre due strategie migliori in termini di indice di Sharpe sono la Condor (combinazione di call e put spread) e la Combo (nota come straddle). Da notare l’elevata correlazione con l’indice di tutte le strategie salvo Condor e Combo.

Tutte le strategie hanno avuto una perdita massima (maximum drawdown) inferiore, in valore assoluto, a quella dell’indice S&P 500 e hanno avuto perdite inferiori all’indice anche nel 2008.

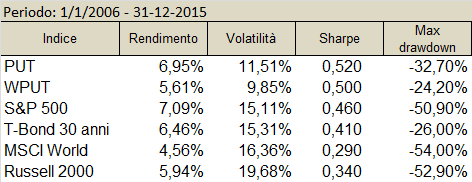

Un altro recente articolo (2) estende questa analisi a un altro indice lanciato nel 2015, il CBOE S&P 500 One-Week PutWrite Index (WPUT). La strategia consiste nella vendita di una opzione put at the money di durata una settimana.

Il periodo di analisi è più breve, perché la storia di rendimento dell’indice della strategia settimanale parte solo nel 2006.

Come si può vedere, in questo intervallo di tempo l’indice di borsa ha avuto un rendimento più elevato delle strategie di vendita di opzioni, ma è stato più volatile, perciò anche in questo caso i valori di indice di Sharpe delle strategie sono superiori, sia pure di poco.

Anche in questo intervallo si conferma la capacità di ridurre il drawdown delle strategie di vendita di opzioni, grazie al premio incassato ogni settimana o ogni mese. In media, il premio annuo ricavato dalla strategia PUT è stato pari al 24,1%, mentre quello sulla strategia WPUT è stato del 39,3%.

Tutto ciò, come detto all’inizio, è dovuto alla differenza fra volatilità effettivamente realizzata dal mercato e volatilità implicita nei prezzi delle opzioni quando si vendono.

Per misurare questa differenza Bondarenko mette a confronto la volatilità implicita delle opzioni (indice VIX) a ogni inizio mese con la volatilità effettivamente realizzata nel mese successivo dall’indice S&P 500. In media il valore dell’indice VIX è stato dal 1990 al 2015 pari a 19,8%, mentre la volatilità realizzata dallo S&P500 è stata del 15,50, con una differenza di 4,3 punti percentuali. Solo nel 2008 la volatilità del mercato è stata superiore a quella dell’indice: 35,2 contro 32,7%.

- Black K., Sazdo E. (2016) Performance Analysis of CBOE S&P 500 Options- Selling Indices” https://www.cboe.com/micro/buywrite/cboe-feb08-2016-kwc-ingarm.pdf

- Bondarenko O. (2016) “An Analysis of Index Options Writing with Monthly and Weekly Rollover”, http://papers.ssrn.com/sol3/Papers.cfm?abstract_id=2750188