Una strategia piuttosto comune di protezione del portafoglio è quella cosiddetta del “collar a costo zero”. La strategia consiste nel comprare una opzione put sulla componente rischiosa del portafoglio finanziandola con la vendita di una opzione call. Ovviamente, perché questa operazione non si traduca in una semplice vendita a termine il prezzo di esercizio della call viene posto a un livello più alto del prezzo a pronti. Poiché a questo punto il ricavato dalla vendita è inferiore occorre fare lo stesso con il prezzo di esercizio della put.

Purtroppo tutto il mercato cerca di fare la stessa cosa, e le pressioni relative di domanda e offerta fanno sì che le volatilità implicite nei prezzi siano più basse nelle call vendute e più alte nelle put comprate.

Così per avere un collar a costo zero occorre accettare un prezzo di esercizio della put più basso. Ad esempio, al 6 luglio, dalla vendita di un’opzione call a 1 mese 3,4% out of the money (2160) si ricavano circa 5,3 punti di indice, con una volatilità implicita di poco superiore al 10%. Con quella cifra si comprava un’opzione put con un prezzo di esercizio 8% al disotto del prezzo a contanti (1918) con una volatilità implicita di circa il 20%.

Per capire l’efficacia o meno di una strategia di questo tipo si può analizzare il comportamente di un indice elaborato dal Chicago Board of Exchange, il “95/110 Collar Index”. L’indice descrive il valore nel tempo di una strategia che a ogni fine mese compra l’indice S&P 500 e una opzione put a tre mesi al 95% di strike, e nei due mesi successivi vende altre due volte una opzione call sull’indice con durata un mese e strike 110%. La strategia non è “a costo zero” e alle condizioni di mercato di inizio luglio costava circa 1,7% ogni tre mesi, cioè il 6,60% all’anno.

In un recente articolo sull’efficienza delle strategie collar (1) Israelov e Klein utilizzano questo indice, ma osservano che risultati analoghi si ottengono simulando collar costruiti in modo da essere effettivamente “a costo zero”.

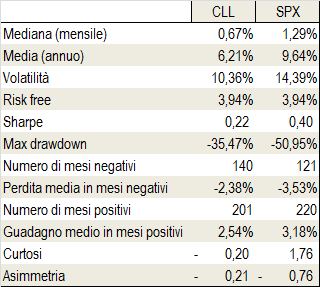

La serie dell’indice è disponibile dal gennaio 1988. In questi 28 anni e mezzo la strategia Collar 95/110 ha avuto un rendimento medio annuo del 6,21% con una volatilità del 10,36%. L’indice SP 500 Total return ha avuto rendimento maggiore, 9,64% e con una volatilità proporzionalmente meno grande (14,39%). Il valore dell’indice di Sharpe del semplice investimento nell’indice è perciò superiore a quello della strategia collar (0,46 vs 0,31) che risulta perciò, in un contesto di valutazione lineare, meno efficiente.

La strategia ha un beta rispetto all’indice di mercato di circa 0,65, cioè espone a circa due terzi del mercato azionario.

Come spiegano Israelov e Klein, questo valore del beta discende direttamente dalle operazioni sulle opzioni perché sia la somma spesa per comprare l’opzione put sia il limite superiore ai guadagni imposto dalla vendita della call riducono l’esposizione al mercato azionario, e questo indipendentemente dal fatto che a causa delle diverse volatilità l’opzione put sia pagata cara e l’opzione call sia venduta male. Israelov e Klein osservano anche che si avrebbero risultati storici simili se

Il costo della strategia emerge chiaramente confrontando i risultati nel periodo con quelli che si sarebbero avuti mantenendo questa esposizione al mercato azionario e investendo la parte rimanente in depositi a breve. Il rendimento della strategia bilancuata è pari al 7,61% annuo, cioè 1,40% in più.

Poiché “compra” volatilità, cioè spende sistematicamente per comprare la protezione, la strategia ha un rendimento mensile mediano proporzionalmente più basso (0,67% contro 1,29% del S&P500) e un numero di mesi con risultato negativo più elevato (140 contro 121).

Allo stesso tempo, però, si nota la capacità della strategia di produrre la “convessità” di risultati che ci si aspetta.

Come si può vedere dalla tabella, il drawdown massimo è stato pari al 35,47% contro il 50,95% del S&P 500. Tutte e due le strategie presentano una asimmetria (“skewness”) negativa, ma quella collar lo è molto meno dell’investimento nell’indice. Il numero dei mesi in perdita è maggiore, ma la perdita media è oltre un punto percentuale minore che per l’indice di borsa (-2,38% contro -3,42%). Al contrario, poiché i prezzi di esercizio delle call sono più elevati, il rendimento medio nei mesi positivi è più vicino a quello dell’indice (2,54% contro 3,18%).

Un altro modo per osservare la convessità della strategia è calcolare separatamente i beta nei mesi negativi e quelli nei mesi positivi. I due valori sono entrambi significativi e decisamente diversi: il beta nei mesi di rialzo del mercato azionario è pari a 0,71, mentre quello nei mesi di ribasso del mercato azionario è pari a 0,43.

Questo comportamento è però molto concentrato sulle perdite più grandi. Nei sei mesi in cui l’indice S&P 500 ha avuto una perdita superiore al 10%, la perdita media dell’indice è stata 13,06%, mentre quella della strategia è stata di -6,11, con un beneficio medio di circa il 7%. Nei 27 mesi in cui cui l’indice S&P 500 ha avuto una perdita compresa fra 5 e 10%, la perdita media dell’indice è stata del 6,96%, mentre quella della strategia è stata del 4,48%, con un beneficio medio di circa il 2,5%. Nei 100 mesi in cui l’indice S&P 500 ha avuto una perdita compresa fra 0 e 5%, la perdita media dell’indice è stata del 2,01%, e quella della strategia è stata pressoché identica (-2,02%).

In conclusione, la strategia produce il risultato atteso, ma a un costo elevato, che si ripaga solo in presenza di eventi eccezionali di mercato. Nell’articolo già citato, Israelov e Klein non escludono che si possano costruire strategie collar più efficienti di quella rappresentata dall’indice del CBOE, ma concludono che se si vuole ridurre il rischio del portafoglio è più efficiente abbassare la componente azionaria, e se si vuole incassare sistematicamente il premio per la volatilità basta limitarsi alla semplice vendita di call sulla componente rischiosa.

Silvio Bencini

- Israelov R. – Klein M. (2016) “Risk and Return of Equity Index Collar Strategies”, The Journal of Alternative Investments, Summer 2016, vol. 19