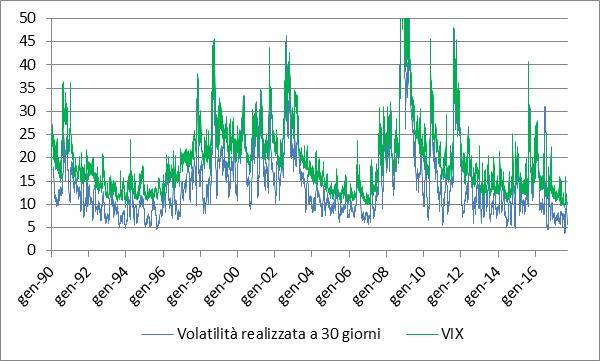

Nelle ultime settimane la misura di volatilità dell’indice azionario S&P 500 (l’indice VIX) è scesa sotto 10.

Si tratta di un valore eccezionalmente basso, se paragonato a una media di 19,46 nel periodo di quasi 28 anni nel quale è stata calcolato questo indicatore.

Su 6.988 giorni, la VIX è stata al disotto di 10 solo 30 volte, delle quali 22 nel 2017, 3 nel 2006, 1 nel 1994 e 3 nel 1993.

Ricordiamo che la VIX è un indice di volatilità pubblicato dal CBOE, che viene ricavato dal prezzo delle opzioni con circa 30 giorni di durata massima e calcolando la volatilità implicita in questi prezzi.

L’indice è stato soprannominato “fear index” o “indice della paura” sia perché la domanda di opzioni è legata al bisogno di protezione, sia perché fasi di elevata volatilità sono state associate, in passato, a cali del mercato azionario.

Perché una misura così bassa? Siamo di fronte a qualche cambiamento strutturale o alla prova che questo indice non è un indicatore affidabile di volatilità?

Per ora no, sostiene George Bonne in un post nel sito MSCI (1).

Innanzitutto l’andamento dell’ultimo anno conferma il dato strutturale del “premio di volatilità” per cui quella misurata dall’indice VIX è superiore a quella effettiva realizzata.

Il valore bassissimo del VIX non è un’anomalia, ma riflette i valori eccezionalmente bassi della volatilità dell’indice S&P 500, misurata come deviazione standard dei rendimenti passati.

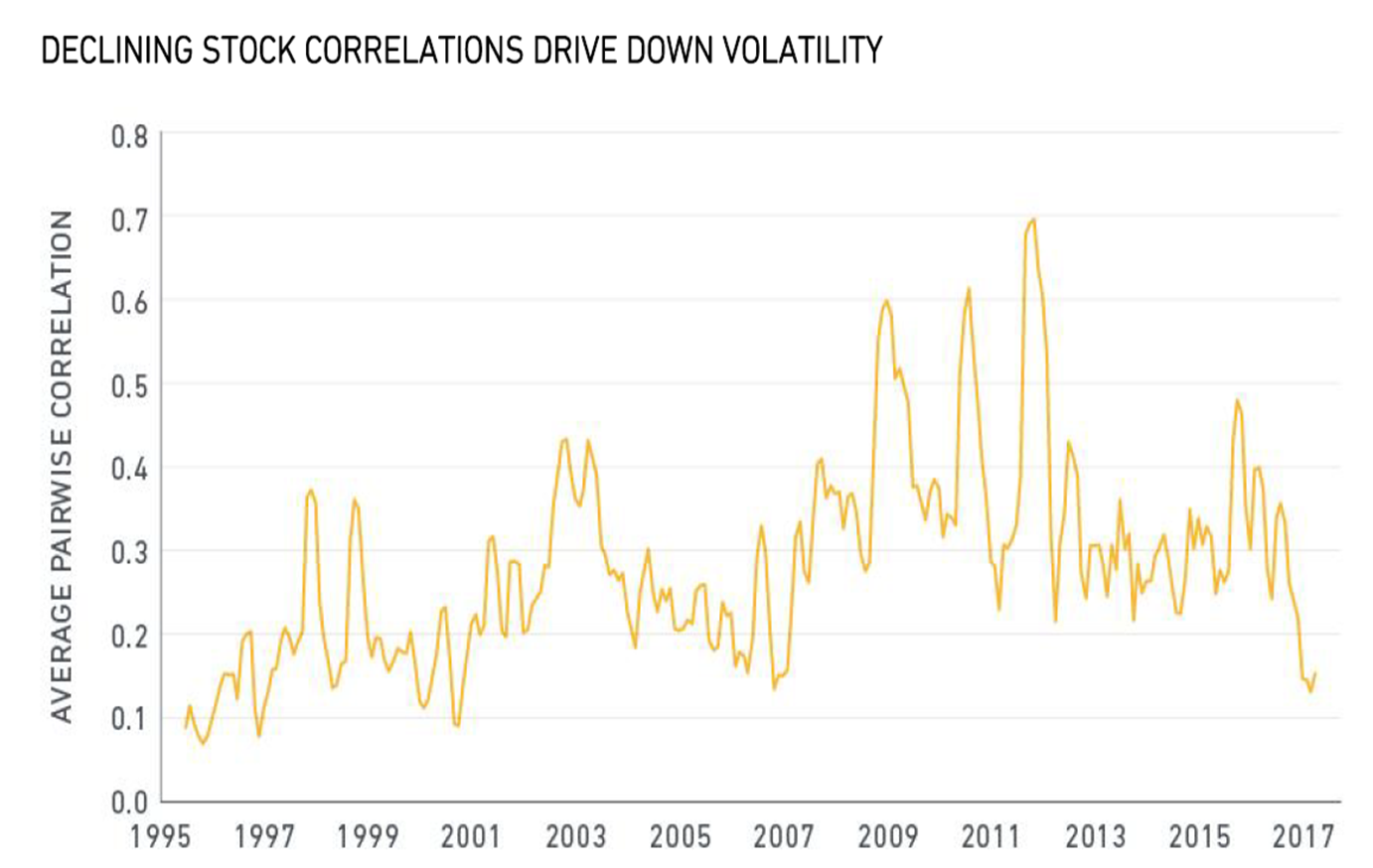

Ma se il premio per la volatilità non cambia, perché la volatilità è bassa? Una spiegazione possibile sta nel calo delle correlazioni fra i diversi titoli che compongono l’indice. La volatilità dell’indice può essere divisa in due componenti: la rischiosità di ciascun titolo e le correlazioni a due a due fra tutti i titoli che compongono l’indice. Come si può vedere dal grafico seguente, questa seconda componente è scesa nel 2017 a valori minimi toccati solo nel 2007 e nel 2000/2001.

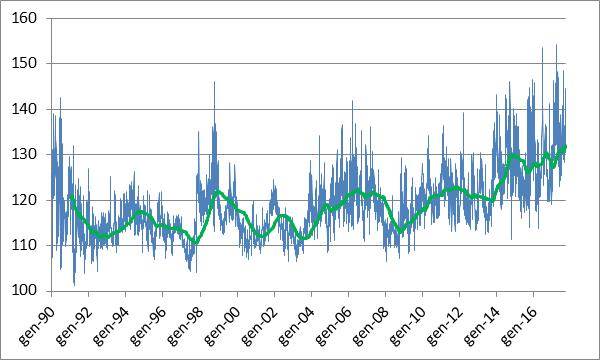

Nonostante la volatilità, realizzata e attesa, sia scesa ai minimi, un’altra misura di rischio, la cosiddetta “skew” (asimmetria) ha continuato a salire e negli ultimi mesi la sua media mobile a un anno ha raggiunto il livello massimo dal 1990.

L’indice SKEW, anch’esso pubblicato dal CBOE, è calcolato dalla differenza fra la volatilità implicita delle opzioni “out of the money” e di quelle “at the money”. Maggiore è questa differenza, maggiore è la domanda verso opzioni (put) il cui prezzo di esercizio è lontano dal prezzo a termine e che sono perciò meno costose in percentuale del prezzo del titolo da proteggere. Queste opzioni, soprattutto su indici, sono cercate dagli investitori istituzionali per proteggersi dai cosiddetti “eventi di coda”, cioè cali improvvisi ed elevati dei mercati in misura superiore a quanto sarebbe coerente con una distribuzione normale dei rendimenti.

In un secondo post sullo stesso blog di MSCI (2), George Bonne osserva che l’aumento dell’indice SKEW è associato all’aumento dei rischi geopolitici negli ultimi 18 mesi (Brexit, elezioni francesi, crisi della Corea del Nord).

Insomma, nonostante un mercato insolitamente tranquillo gli investitori continuano a comprare protezione e sono disposti a pagare prezzi sempre più alti, se non in termini assoluti, almeno in termini relativi.

- Why is “fear” missing from the “fear index”?, 11 maggio 2017

- Downside protection? Fear of extreme events rises further, 13 settembre 2013