La crisi dei mercati azionari nel mese di agosto è arrivata, come tutte le altre, del tutto inaspettata.

Come noto la causa scatenante è stata la svalutazione dello yuan, alla quale si è accompagnato un nuovo crollo del mercato cinese e delle altre borse asiatiche.

Di per se’ la svalutazione dello yuan è stata di piccola entità e finalizzata, negli annunci della banca centrale cinese, a favorire l’inserimento della moneta nel paniere dei Diritti Speciali di Prelievo gestito dal Fondo Monetario Internazionale ottenendo un pieno status di “moneta di riserva”.

La lettura che ne hanno dato i mercati è stata però diversa: la svalutazione è stata vista come una mossa del governo cinese per favorire le esportazioni, in un periodo nel quale l’economia sembra crescere a un tasso minore del previsto (cioè al disotto del 7%) e la credibilità delle autorità è stata messa in discussione dalla inefficacia delle misure dirigistiche di sostegno alle quotazioni di borsa. Non solo. L’opacità dei dati ufficiale induce molti a guardare misure più indirette ma meno manipolabili dell’andamento dell’economia (consumi elettrici, movimento delle merci e delle persone, importazioni di materie prime) e questi indicatori rappresentano un’economia che probabilmente sta crescendo meno del 5%.

L’economia cinese rappresenta il 15% del Pil mondiale, e con le sue importazioni di materie prime ha costituito la fonte principale di crescita per numerosi paesi produttori, perciò un rallentamento ha un impatto notevole sulla crescita mondiale. La situazione cinese si è inoltre inserita in un quadro nel quale la crescita dei paesi sviluppati si sta consolidando, ma sempre con numeri inferiori alle aspettative, tanto che da diversi mesi il Fondo Monetario e diversi osservatori parlano di un problema strutturale per l’Occidente di minor crescita, causato dal peso del debito e dall’invecchiamento delle popolazioni.

In ultimo, occorre ricordare la situazione di totale dipendenza dei mercati dalle banche centrali e dalla continua iniezione di liquidità. L’attesa di un aumento dei tassi della FED, a questo proposito, gioca in modo ambiguo: da un lato c’è il timore che un rialzo, anche piccolo (25 bp), abbia un impatto negativo sulla crescita americana (che peraltro ha avuto un ottimo secondo trimestre) e su tutti i paesi emergenti; dall’altro lato si auspica questa mossa come primo segnale di un ritorno alla normalità.

In questo contesto i mercati finanziari hanno registrato perdite notevoli, azzerando i guadagni da inizio anno o aumentando le perdite, nel caso dei paesi emergenti.

Rispetto a fine luglio il giorno 24 agosto l’indice azionario globale in euro perdeva il 14% e l’indice azionario dei paesi emergenti il 18%.

L’indice di volatilità della borsa americana è passato in pochi giorni da valori intorno al 15% a un massimo del 55% per stabilizzarsi intorno al 30%, valore ben superiore alla media dell’ultimo anno (23%). Oscillazioni analoghe ha avuto l’indice di volatilità delle borse dell’area euro.

In questo contesto di mercato ha destato sorpresa che alcune strategie di gestione costruite intorno all’obiettivo di un “ritorno assoluto” non solo non abbiano offerto la protezione attesa, ma abbiano anzi sofferto più di un normale portafoglio bilanciato (“Risk parity funds suffer cruel summer” Financial Times, 2 settembre 2015. “Risk parity, CTA Flows ‘Pose Risk for Fundamental Investors’, JP Morgan Says”, Barron’s, 27 agosto 2015).

Come noto le strategie a ritorno assoluto hanno avuto una notevole diffusione dopo le crisi di mercato del 2000-2002 e soprattutto dopo quella del 2008-2009, quando la caduta generalizzata dei prezzi di molte attività finanziarie apparentemente “decorrelate” ha portato a mettere in dubbio la capacità di riduzione del rischio della diversificazione e la sostenibilità delle strategie di gestione basate sul controllo del rischio relativo a un benchmark.

E’ utile ricordare anche su quali basi, comunque, le strategie “a benchmark”:

1. L’evidenza empirica mostra la difficoltà di anticipare gli andamenti dei mercati (“market timing”) e la tendenza di strategie attive ad essere dominate da strategie di allocazione passiva e ribilanciamento periodico;

2. L’attività sistematica di ribilanciamento consente all’investitore di beneficiare della volatilità a breve dei mercati (comprare quando gli altri vendono, vendere quando gli altri comprano).

3. L’orizzonte temporale più lungo offre la possibilità di sostenere le fasi prolungate sfavorevoli.

Con il termine “rendimento assoluto” si intendono diverse tecniche di gestione, che hanno in comune alcune caratteristiche:

– L’obiettivo di rendimento è assoluto (tasso a breve più uno spread) anziché relativo a un benchmark allocativo;

– Il vincolo assegnato al gestore è di rischio totale (volatilità) anzichè relativo (la “Tracking errore volatility”);

– Il gestore ha un limite massimo di perdita accettabile, oltre la quale il rischio del portafoglio deve venire ridotto.

Alla base di questo stile di gestione vi sono diversi modelli, riconducili sostanzialmente a due idee:

– Variazioni di volatilità anticipano variazioni in senso opposto dei prezzi, perciò ribilanciare le diverse componenti del portafoglio in funzione inversa al loro contributo al rischio ne protegge il valore in caso di discesa e li rende mediamente più efficienti (strategie cosiddette “risk parity”);

– Nel breve periodo i mercati seguono “trend” e cioè a variazioni positive dei prezzi seguono variazioni positive e viceversa. Utilizzando questo approccio su più asset class (la strategia è nata su futures delle materie prime e si è poi estesa ai mercati tradizionali) e combinandolo con una adeguata gestione del rischio si ottengono nel lungo periodo risultati mediamente più favorevoli di una strategia bilanciata passiva (strategie cosiddette “trend following”).

L’assunto è che sia le variazioni di volatilità, sia le variazioni nei trend siano sufficientemente graduali da dar tempo al gestore di ribilanciare la posizione e consistenti nel tempo, in modo da evitare aggiustamenti troppo frequenti.

Per capire l’efficacia di queste strategie abbiamo messo a confronto un benchmark bilanciato molto diversificato (50% azioni globali, 50% titoli di Stato e obbligazioni anche sub investment-grade) con tre indici (fra i numerosi possibili) costruiti per rappresentare il rendimento di strategie quantitative, uno per le strategie “trend following” e due per le strategie “risk parity” in diversi periodi di mercato negativo.

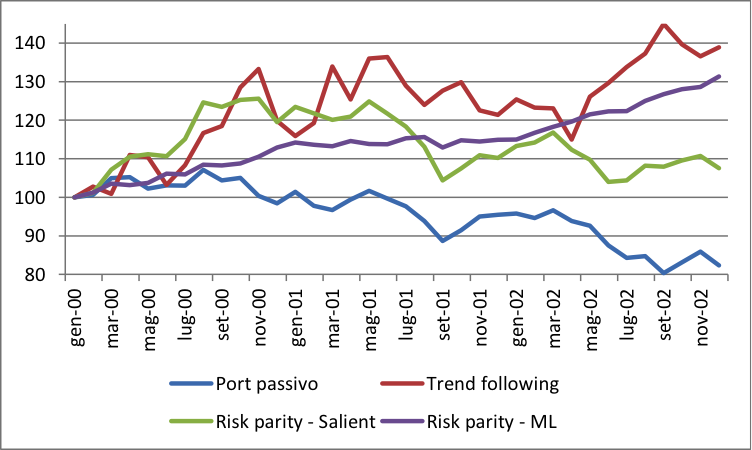

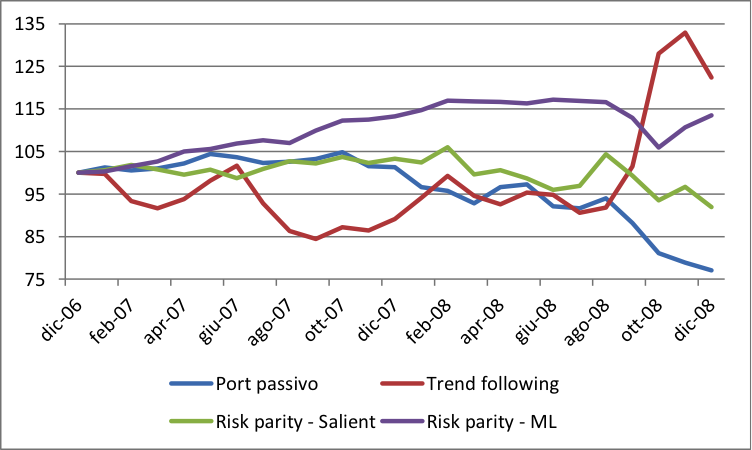

Come si può vedere dai grafici 1 e 2 queste strategie si sono mostrate estremamente efficaci nelle crisi del 2000-2002 e del 2007-2008.

Grafico 1 – Periodo 2000 – 2002

Grafico 2 – Periodo 2007 – 2008

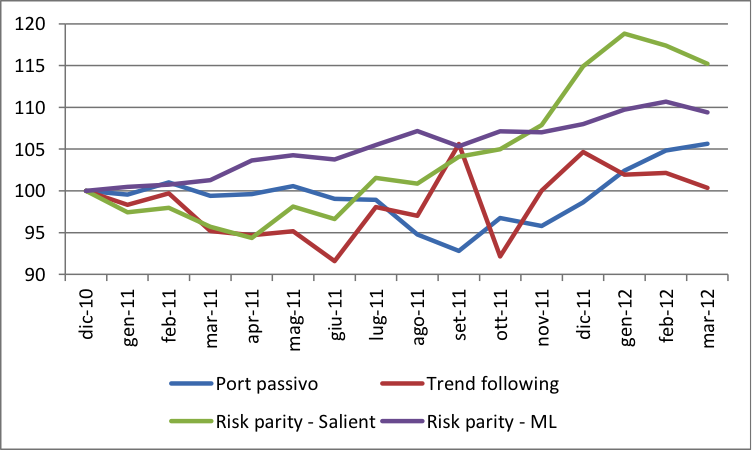

Un altro episodio nel quale alcune di queste strategie hanno protetto il patrimonio è stata la crisi del 2011, anche se in questo caso osserviamo una prima importante differenza: le strategie “risk parity” hanno successo, mentre le strategie “trend follwing” sono prese completamente alla sprovvista dal rimbalzo dei mercati azionari dopo il crollo di luglio-agosto.

Grafico 3 – 2011

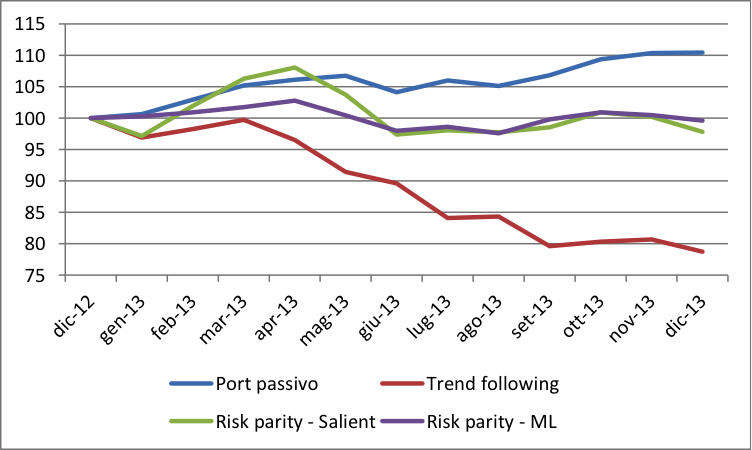

Il caso del 2013 è invece simile a quello attuale. Come si ricorderà l’annuncio dell’intenzione della FED di ridurre gradualmente il “Quantitative Easing” provocò una caduta generalizzata e improvvisa dei prezzi di tutte le asset class soprendendo sia i gestori “risk parity” sia i gestori “trend following”. Come si può vedere dal grafico 4 il portafoglio bilanciato subisce perdite marginali fra aprile e giugno, ma poi recupera, mentre le altre strategie subiscono perdite, contenute nel caso dell’indice risk parity di Merrill Lynch, elevate nel caso dell’indice trend following (in questo caso le perdite sono accentuate dalla leva finaziaria).

Grafico 4 – 2013

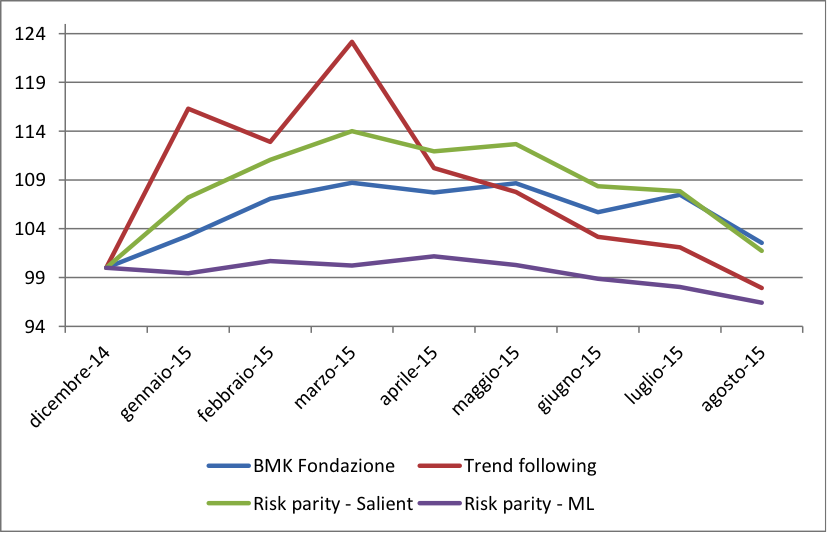

Osservato in questa prospettiva temporale, quanto è accaduto nel corso dell’estate 2015 non sorprende. Le strategie alternative hanno seguito positivamente il trend dell’inizio dell’anno, ma nella seconda parte hanno subito l’andamento dei mercati.

Grafico 5 – 2015

In questi anni, dunque, le strategie “alternative” si sono dimostrate valide in presenza di trend prolungati di ribasso, ma non hanno protetto il valore del portafoglio durante crisi di mercato improvvise e brevi. E’ probabile che questo fatto sia dovuto anche alla grande diffusione che hanno avuto e dunque alla tendenza dei gestori a operare nella stessa direzione e nello stesso momento, il che produce proprio quegli aumenti improvvisi di volatilità che le rendono inefficaci.

Per questo motivo è ragionevole la strada seguita da numerosi grandi investitori, di affiancare, a un nucleo centrale di gestioni “a benchmark”, mandati a “ritorno assoluto”, anche con profilo di rischio elevato come quelli “trend following” con leva finanziaria, ma effettivamente decollati.